Шаг 1. Смените модель привлечения: с «охоты за горячим запросом» на контент-лидогенерацию

Вместо того чтобы бороться за клик по «банкротство дёшево», создавайте полезный контент для людей, которые только начинают интересоваться темой:

- Статьи в блоге: «Что делать, если приставы заблокировали карту: пошаговая инструкция»

- Контент на видеохостингах: «Как списать долги, если у вас ипотека и дети»

- Чек-листы и калькуляторы: «Рассчитайте вероятность признания вас банкротом»

Это привлекает более лояльную аудиторию, которая не сравнивает вас с десятью конкурентами. Конверсия из такого трафика может быть в 3–5 раз выше.

Шаг 2. Создайте воронку с низким порогом входа

Не пытайтесь продать дорогую услугу с первого касания. Предложите бесплатный или дешёвый продукт, который решает маленькую, но острую боль:

- «Анализ долговой нагрузки» – бесплатно в обмен на контакт – человек получает понятный план действий.

- «Проверка на признаки преднамеренного банкротства» – снимает страх перед последствиями.

- Чат-бот в Telegram с ответами на частые вопросы.

После того как человек воспользовался мини-услугой, доверие растёт, и продать основную процедуру становится в разы легче.

Шаг 3. Настройте сквозную аналитику и считайте экономику по каждому источникуПодключите CRM. Фиксируйте:

- сколько заявок пришло с канала;

- сколько из них стали договорами;

- какой средний чек;

- сколько денег вы потратили на этот канал.

Оставляйте только те каналы, где CPA < 25% от среднего чека. Остальные либо оптимизируйте, либо отключайте.

Шаг 4. Обучите продавцов работать с возражениями и сегментировать клиентов

Внедрите простой скрипт на первом звонке из трёх блоков:

- Квалификация: «Какова общая сумма долгов?», «Какое имущество есть в собственности?», «Есть ли исполнительные производства?»

- Оценка мотивации: «Что для вас самое страшное в текущей ситуации?», «Как быстро хотите решить вопрос?»

- Назначение встречи или отправка полезного материала (если клиент ещё не готов).

Разделите клиентов на категории:

- А-класс (долг > 5 млн, есть имущество) – ведёт собственник или топ-юрист.

- B-класс (долг 1–5 млн, простые дела) – работа менеджеров.

- C-класс (долг < 1 млн, низкая платёжеспособность) – отправляйте в автоматическую воронку с предложением кредитных каникул или рефинансирования.

Шаг 5. Используйте ретаргетинг

Настройте показ рекламы тем, кто уже был на вашем сайте, но не оставил заявку. Им можно показывать не «купите банкротство», а социальное доказательство: кейсы, видеоотзывы, статью «10 страхов должников и почему они напрасны».

Подключите Telegram-рассылку для тех, кто скачал чек-лист. Отправляйте 1–2 раза в неделю: разбор ошибок, истории успеха, акции на консультацию.

Как исправить ситуацию – пошаговый план

Почему ваши деньги на рекламу банкротства уходят впустую

Почему юристы теряют деньги при поиске клиентов на банкротство физических лиц и как это исправить

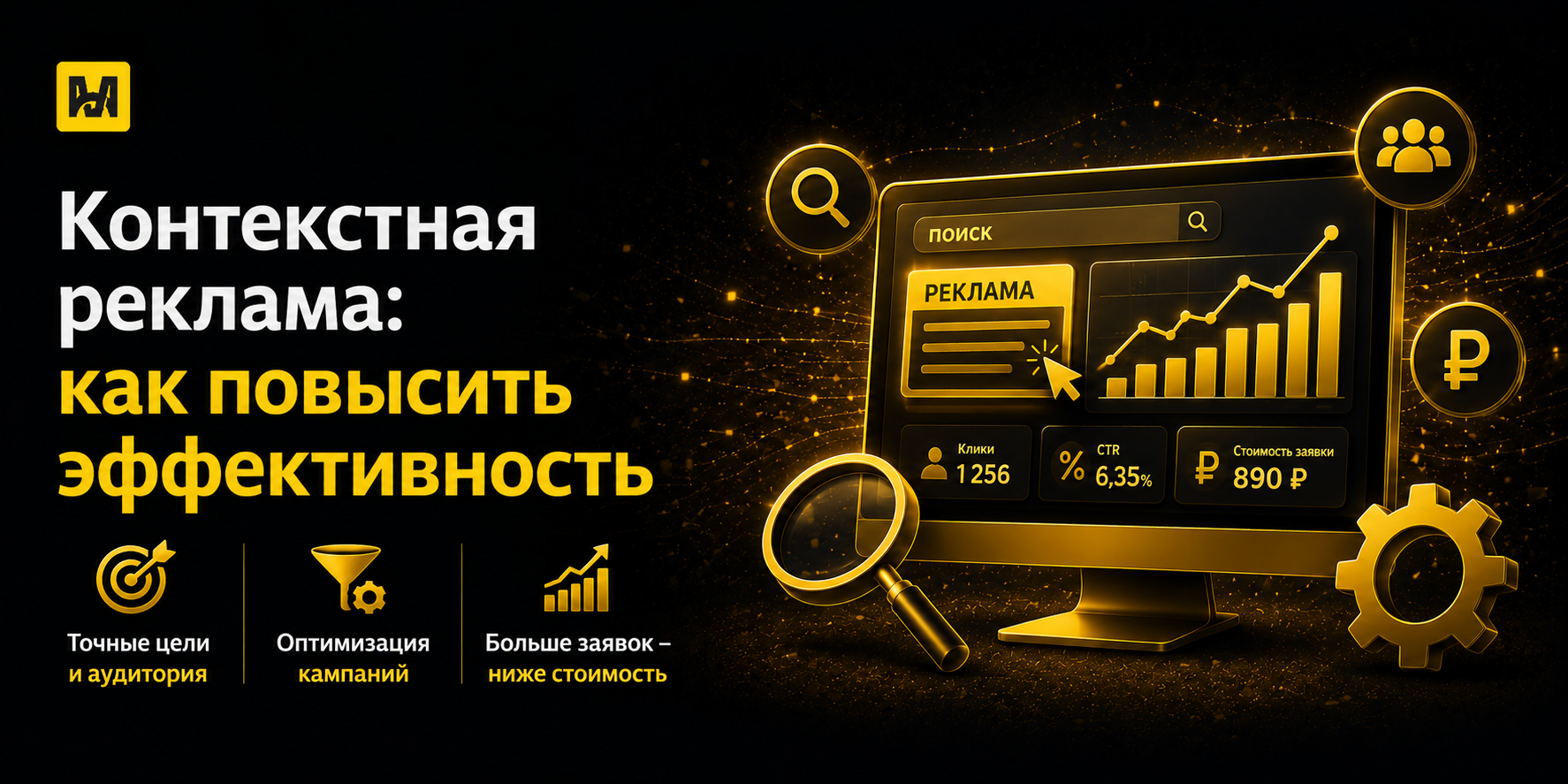

1. Вы боретесь за «тёплого» клиента на перегретом аукционе

Контекстная реклама по запросам «банкротство физических лиц недорого», «списание долгов под ключ» – это поле битвы, где клик стоит от 300 до 1500 рублей. Пользователь, который вбил такой запрос, уже сравнивает 5–10 предложений. Он будет торговаться, тянуть с решением и с высокой вероятностью уйдёт к тому, кто даст скидку.

Вы платите за клик, а не за лояльность. И проигрываете тем, у кого бюджет больше.

2. Вы продаёте услугу, а не решение проблемы должника

Типичный лендинг юриста по банкротству: «Опыт 10 лет», «Лицензии», «Бесплатная консультация». Должнику это неинтересно. Его реальные боли:

- «Звонят коллекторы, боюсь выходить из дома»

- «Приставы списали последние деньги с карты»

- «Не знаю, с чего начать, боюсь ошибиться»

Вы продаёте процедуру, а он хочет купить спокойствие и защиту. Пока вы не заговорите на языке его страхов – конверсия будет мизерной.

3. Вы не сегментируете входящий поток и работаете со всеми подряд

На банкротство приходят люди с совершенно разным финансовым положением:

- Долг 300 тысяч – ему выгоднее реструктуризация или даже кредитные каникулы.

- Долг 3 миллиона – уже интересна процедура, но он хочет в рассрочку.

- Долг 10+ миллионов – готов платить хорошие деньги, но ему нужен VIP-сервис и полное сопровождение.

Когда вы одинаково обрабатываете всех, вы теряете верхний сегмент (уходит к более дорогим коллегам) и прогораете на нижнем (тратите время продавца на тех, кто не оплатит даже госпошлину).

4. У вас нет системы «лид-магнитов» для взращивания холодной аудитории

90% ваших потенциальных клиентов не готовы купить прямо сейчас. У них есть долги, но они:

- стесняются обращаться;

- боятся, что не получится;

- просто собирают информацию.

Они не позвонят по объявлению «Запишись на консультацию». Но они скачают чек-лист «5 шагов к списанию долгов» или пройдут тест «Можно ли мне банкротство?». Вы теряете этих людей, потому что не собираете контакты и не прогреваете их.

5. Вы не считаете экономику привлечения клиента по каждому каналу

Юристы часто ориентируются на «усреднённую цену заявки». А надо считать CPA (стоимость привлечения клиента, который заплатил) и ROAS (возврат на рекламу).

Простой пример:

- Канал А даёт 100 заявок по 500 рублей = 50 000 ₽. Закрывается 5 договоров по 60 000 ₽ = 300 000 ₽. ROAS = 600%.

- Канал Б даёт 20 заявок по 2000 рублей = 40 000 ₽. Закрывается 8 договоров по 60 000 ₽ = 480 000 ₽. ROAS = 1200%.

Канал Б дороже по заявке, но в 2 раза эффективнее по деньгам. Без сквозной аналитики вы будете сливать бюджет на Канал А, потому что «там заявки дёшево».

Рынок банкротства физических лиц в России растёт на 20–30% ежегодно. Казалось бы, юристы должны зарабатывать всё больше. Но на практике многие владельцы юридических фирм жалуются: деньги на рекламу уходят, а живых денег в кассе не прибавляется.

Вы тратите на контекстную рекламу 300–500 тысяч рублей в месяц, получаете 50–70 заявок, но закрываете в лучшем случае 5–7 договоров. Остальные звонки – это «подумаю», «дорого», «а можно в рассрочку?» или вообще не ваш целевой клиент.

Знакомая картина? Давайте разберём 5 главных причин, почему юристы теряют деньги при привлечении клиентов на банкротство, и главное – что с этим делать.

Мир Без Долгов

Как понять, что вы перестали терять деньги

Отметьте пункты, которые уже внедрили:

- Вы знаете CPA (стоимость привлечения платящего клиента) по каждому рекламному каналу.

- У вас есть хотя бы один лид-магнит (чек-лист, калькулятор, тест), который собирает контакты холодной аудитории.

- Вы обрабатываете заявки по скрипту с обязательной квалификацией.

- У вас настроена автоматическая рассылка для прогрева лидов.

- Вы сегментируете клиентов по сумме долга и платёжеспособности, применяя разные стратегии продаж.

- Ваша конверсия из заявки в договор по банкротству составляет не менее 15–20% (для исходящих – выше).

Если у вас нет хотя бы 3 из этих пунктов – вы гарантированно теряете деньги.

Что делать прямо сейчас

Не пытайтесь внедрить всё и сразу. Начните с двух шагов, которые дадут быстрый результат:

1. Создайте простой лид-магнит – например, PDF-чек-лист «3 шага, чтобы остановить звонки коллекторов законно». Разместите форму сбора email/телефона на видном месте на сайте.

2. Настройте сквозную аналитику хотя бы по двум основным каналам (Яндекс.Директ и Авито). Узнайте реальную стоимость клиента, который заплатил.

Через месяц вы увидите, какие каналы работают в ноль, а какие приносят реальную прибыль.

А если вам нужна готовая система привлечения клиентов на банкротство с нуля – с воронками, CRM, скриптами и аналитикой – свяжитесь с нами.

Другие статьи:

Автор статьи:

Роман Толченов

Роман Толченов

Оставь заявку и мы проконсультируем Вас подробней!

Заинтересовало?

Мир без долгов

Клиенты и Лиды на банкротство

ИП Толченов Роман Геннадьевич

ИНН 4012168249130

ОРГНИП 318405700049531

ИНН 4012168249130

ОРГНИП 318405700049531

Режим работы: 8.00 - 17.00 по Мск

Напишите в удобный

для вас мессенджер:

для вас мессенджер:

Мы на связи каждый день!